ファクタリングは借入ではなく、売掛金を売却し資金化する手法です。

資金調達には、

- 成長投資のための資金を確保

- 資金が枯渇しないよう調達する

の二種類の目的があります。ファクタリングは、資金が枯渇しないよう「急ぎで」資金調達をする方法です。

この記事では、ファクタリングについての解説と資金調達手法としてのメリットとデメリットを考察します。

まずは、他の資金調達手法との比較をして、ファクタリングの特徴を見ていきましょう。

ファクタリング vs 他の資金調達手法

ここでは、

<Quality:品質>前向きな資金調達か(お金が無くなって財務的に追い詰められてやる調達ではないか)

<Cost:コスト>資金調達コスト

<Delivery:納期>資金調達できるまでの期間

を比較軸としてみます。

【資金調達手法の比較】

ファクタリングは、他の方法とくらべると最も資金調達のコストが高いですが、資金枯渇阻止のための「急ぎ」の資金を短期間で調達できる点が特徴です

(参考:比較表(読み飛ばしても問題ありません))

| <Quality> 前向きな資金調達? | <Cost> 金利・手数料は? | <Delivery> 調達までの期間は? | |

|---|---|---|---|

| ファクタリング | △ 資金枯渇阻止が多い | × 高い | ◎ 短期間で調達 |

| レベニューベースドファイナンス | △ ケースバイケース | △~× 銀行借入より高い | ◎ 短期間で調達 |

| 自治体補助金 | 〇 Yes | ◎ コストゼロ | △ 自治体への申請 |

| 政策金融公庫融資 | 〇 Yes | 〇 民間より低い金利 | △ 金融公庫の審査 |

| 民間銀行短期融資 | △~〇 Yes | △ 金融公庫より高い | △ 融資審査 |

| 民間銀行長期融資 | ◎ Yes | △ 金融公庫より高い | △~× 融資審査 |

| 新株発行 | ◎ Yes | 〇 金利・手数料なし | △~× 増資プロセス |

ここからはファクタリングについてより詳しく見ていきます。

ファクタリングの法制度

ファクタリングとは、「売掛金(債権)を第三者に売却する資金調達方法」であり、民法で認められている適法な資金調達手段です。さらに、2020年民法改正により、取引先との契約上、売掛金の譲渡制限があったとしても、債権譲渡は有効になりました

民法の記載

そもそも売掛金は企業が保有している権利であり、それを回収しようが売ろうが企業の好きにできるはずです。

民法第466条ではこの原則に基づき、債権(売掛金)の譲渡を認めています。

民法第466条

債権は、譲り渡すことができる

e-Gov法令検索

このように、売掛金の譲渡=ファクタリングは適法な資金調達手法です。

取引先との契約書に譲渡制限が記載されている場合のTips

2020年の民法改正前までは、

「どこの誰かもわからない人に支払いたくないので、売掛金の譲渡はしないでね」

という条項(譲渡制限特約といいます)が契約書に入っているケースにおいては、ファクタリングがしにくい状況でした。しかし、2020年の民法改正により、譲渡制限特約が契約書にあっても債権譲渡が認められるようになりました。

法務省も、

- 譲渡制限特約があったとしても資金調達目的の債権譲渡は認められる

- 譲渡制限特約を理由とした契約の解除や取引の打ち切りは「極めて合理性に乏しく、権利濫用」にあたる

との解釈を公表しています。

ここまでファクタリングの適法性について見てきました。

次に、ファクタリングについての政府の考え方について見ていきましょう。

ファクタリングについての政府の立ち位置

「ファクタリングは経済産業省も推奨している手法です」といろいろなメディアで書かれていますが、政府資料をよく読むと、実は経産省はファクタリングについては推奨も否定もしていません

政府資料に書かれていること

経済産業省の立ち位置

経産省中小企業庁が公表している「売掛債権の利用促進について」が、他のメディアでよく引用されています。中小企業庁の文書の中では、

経済産業省中小企業庁では、中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています。

「売掛債権の利用促進は国の施策」です。本制度の普及、利用促進にご協力下さい。

経産省中小企業庁「売掛債権の利用促進について」

と述べられています。これを整理すると、

- 中小企業の資金調達が柔軟にできるように、売掛金を担保とした融資制度を推進したい

- この制度の普及、利用促進に協力してほしい

ということになります。

「売掛債権の利用促進は国の施策」

と言っていますが、ファクタリングについては推奨・否定のどちらもしていません。

「売掛債権の利用促進は国の施策」については、文脈上、売掛金を担保とした借入制度を促進させようとしており、上記文言をもって「政府はファクタリングを推奨している」というのは少し無理がある解釈と言えます。

金融庁の立ち位置

ファクタリングには貸金業登録は必要ありませんが、借入と類似している調達手法でもあり、貸金業法の所轄官庁である金融庁もファクタリングの動向についてはモニタリングしています。

金融庁の立場からは、ファクタリングについての注意喚起が以下のようになされています。

ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がありますので、十分注意してください

金融庁「ファクタリング利用に関する注意喚起」

ここからわかるように、「政府もファクタリングを推奨・推進している」という情報発信はファクタリングのポジティブな側面しか反映していません。ファクタリング会社のセールストークに使われている場面も見受けられますが、上記のような政府の立ち位置をよく理解したうえで、ファクタリング活用の要否を検討する必要があります。

政府の立場を踏まえたファクタリング活用の考え方

ファクタリングは、短期の資金ニーズにフレキシブルに対応できる資金調達です。

一方で、上記のように少し無理な解釈で「政府もファクタリングを推奨しているからどんどん使おう」と思ってしまうのは避けた方がよいです。

なぜならば、早期に資金調達ができる反面、ファクタリングの調達コストは他の方法と比べて高く、継続活用は財務的に良くないからです。

以下で数値例をまとめています(読み飛ばしても大丈夫です)。

【100万円を調達する場合(1か月で返済)】

ファクタリングの手数料が12%とすると、調達コストは12万円になります。

銀行借入で、たとえばGMOあおぞらネット銀行のビジネスローンで年率12%の場合、調達コストは1万円になります。

この例でもわかるように、

ファクタリングは、早期資金調達が実現できる見返りに、他の調達手法と比べて高い手数料を支払う手法です

ファクタリングの活用を検討するときは、このような資金調達オプションとしての特徴を理解する必要があります。

以上でファクタリングの法制度、政府の立ち位置・それを踏まえた考え方をまとめました。

ここからは、ファクタリングの仕組みについてまとめていきます。

ファクタリングのメカニズム

ファクタリングには、「三社間ファクタリング」と「二社間ファクタリング」があります。

メカニズムについては絵で見た方がわかりやすいので、それぞれについて図解します。

ファクタリングの種類

- 三社間ファクタリング

- 取引先にファクタリングの実施が通知される

- ファクタリング会社が取引先から債権回収する形式

- 二社間ファクタリング

- 自社とファクタリング会社間のやり取りで完結

- ファクタリングの実施は取引先には通知されない

- まずはファクタリング会社が手数料(業界平均2%~14.9%)を差し引いて自社に支払い

- 元々の取引先→自社への支払期日が到来したら、自社が支払いを受け、ファクタリング会社に満額で支払い

ファクタリングの図解

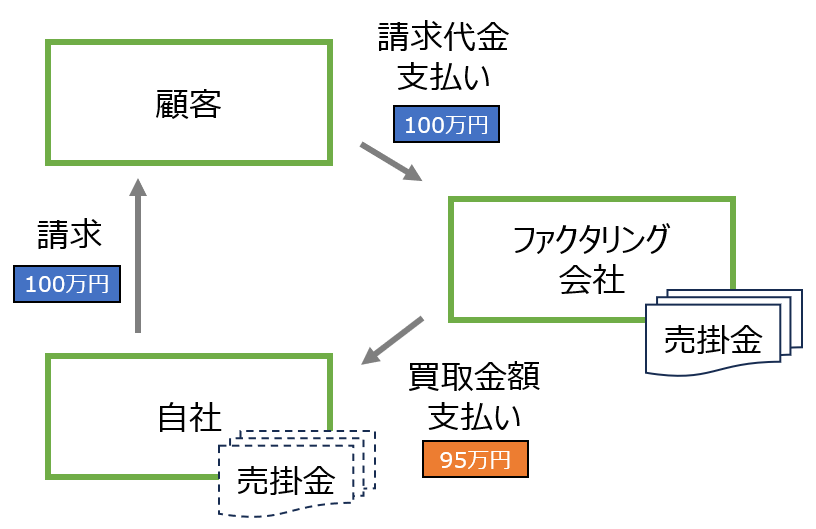

三社間ファクタリングの図解

【想定条件】自社の売上が100、ファクタリング手数料(売掛金買取手数料)が5%の場合

顧客に対して請求書を発行したあと、請求権(売掛金)をファクタリング会社が買い取ります。

この際、ファクタリング会社は売掛金から手数料を差し引いた金額を買取金額として自社に支払います。

その後、ファクタリング会社は顧客から請求金額を回収します。

この例では、自社はもともとの請求金額100からファクタリング手数料5を差し引いた95を受け取ります。

ファクタリング会社は、自社にまず95を支払った後で、顧客から売掛金100を回収します。

【三社間ファクタリングのキャッシュフロー】

| キャッシュフロー | 自社 | ファクタリング会社 |

|---|---|---|

| キャッシュイン | 95 | 100 |

| 売掛金買取金額 | – | (95) |

| ネットキャッシュイン | 95 | 5 |

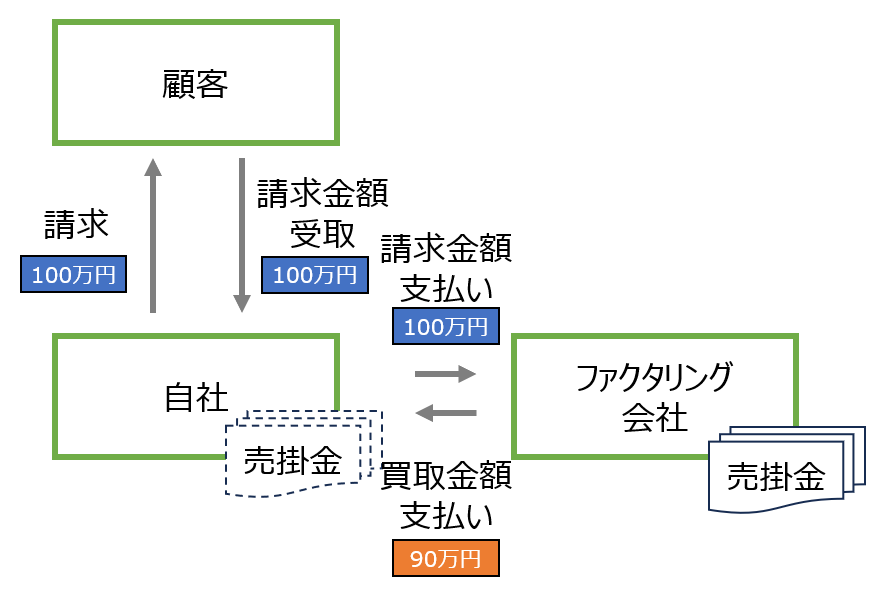

二社間ファクタリングの図解

【想定条件】自社の売上が100、ファクタリング手数料(売掛金買取手数料)が10%の場合

顧客に対して請求書を発行したあと、請求権(売掛金)をファクタリング会社が買い取ります。

この際、ファクタリング会社は売掛金から手数料を差し引いた金額を買取金額として自社に支払います。

三社間ファクタリングは、ファクタリング会社は顧客から直接回収できますが、二社間ファクタリングだと、①顧客⇒自社への支払い、②自社⇒ファクタリング会社への支払いと段階を踏むことになります。支払の段階が多いほど貸し倒れのリスクも高くなるため、二社間ファクタリングの方が手数料が高くなる傾向にあります

その後、自社は顧客から請求金額を回収し、ファクタリング会社に支払います。

この例では、自社はもともとの請求金額100からファクタリング手数料10を差し引いた90を受け取ります。

自社は、顧客から請求金額100を回収し、ファクタリング会社に100支払います。

【二社間ファクタリングのキャッシュフロー】

| キャッシュフロー | 自社 | ファクタリング会社 |

|---|---|---|

| キャッシュイン | 190 | 100 |

| ファクタリング会社への支払い | (100) | – |

| 売掛金買取金額 | – | (90) |

| ネットキャッシュイン | 90 | 10 |

ここまでで、ファクタリングのメカニズムについて見てきました。この後は、ファクタリングのメリット、デメリットについて考察します。

ファクタリングのメリット・デメリット

ファクタリングのメリット、デメリットについて、以下のようなアプローチで考えてみます。

【メリット、デメリット検討のアプローチ】

- ファクタリング実行による財務への影響をストック(BS)、フロー(PL)サイドから検討する

- 資金調達の目的の達成可能性(早期に資金調達し資金枯渇を防げるか?)について検討する

- ファクタリング実行による対外的な見え方(レピュテーション)について検討する

【検討項目】

・バランスシート(財務状況)

・PL(損益)

・早期の資金調達可能性

・レピュテーション

このアプローチに沿ったメリット、デメリットについてまとめました。

ファクタリングのメリット、デメリット全体像

| 検討項目 | メリット | デメリット |

|---|---|---|

| 財務状況 | ①売掛金売却により資産効率(回転日数)が向上する ②借入ではないので負債が増えない | ①資金調達コストが他の調達手法と比べて高い(自己資本の毀損) |

| PL | なし | ①資金調達コストが他の調達手法と比べて高い(利益の減少) |

| 早期の資金調達可能性 | ③最短で即日調達が可能。審査は長くかからない ④担保や経営者保証は要求されない | なし |

| レピュテーション | ⑤二社間ファクタリングであれば取引先への通知はされない | ②三社間ファクタリングでは、顧客が財務状況についてネガティブなシグナルとして受け取る可能性がある |

各メリット、デメリットについて見ていきます。

ファクタリングのメリット

売掛金売却により資産効率(回転日数)が向上する

売掛金の回収期間は、平均45日~60日程度です。言い換えると、

「資金化するまで、45日~60日待たなければいけない」

ということになります。もし早期に資金化ができれば、事業に投資することでより事業を大きくすることができます。

バランスシートの観点で資金化のスピードが早いことは「資産効率が良い」と言いますが、ファクタリングはまさに資産効率を向上させるための手法になります。

借入ではないので負債は増えない

借入金が増えると、金利・元本の支払いで他のことにお金を使う余力がなくなってきます。このことから、貸したお金は確実に返してほしい銀行としては、借入金が多い会社には貸付をしぶる傾向にあります。

ファクタリングは借入ではなく、バランスシートに負債は計上されないので、将来の借入金による資金調達の可能性を広げることにつながります。

最短で即日調達が可能。審査は長くかからない

ファクタリングは「急ぎ」の資金調達であり、早期の資金調達が鍵になります。

このようなニーズに合わせて、即日調達ができるファクタリング会社も存在します。

ファクタリングは売掛金を売買するもので、企業全体の与信を審査する銀行融資とはことなり、審査は長くはかかりません。即日調達でなくても、最長で二週間までで調達することが可能です。

担保・経営者保証は不要

銀行融資においては、貸したお金が返ってくる可能性を高めるために、返せなかった場合には借入企業の資産の保有権を得られる担保や、経営者個人での返済保証が求められることがあります。

このような担保・経営者保証については、企業側からすれば誰もやりたくないので、資金調達の足枷になりえます。

ファクタリングは売掛金を売買するシンプルな手法であり、資金調達において担保や経営者保証は不要です。

二社間ファクタリングであれば顧客への通知はされない

メリットの最後は、レピュテーションに関するものです。レピュテーションのポイントは、

売掛金を譲渡することにより、「支払いまでの期間待てないほど財務が悪化しているのか」というネガティブなシグナリングを顧客に対して発信するかどうか

です。二社間ファクタリングであれば顧客への通知はされないので、レピュテーションに関するリスクはありません。

ファクタリングのデメリット

資金調達コストは他の調達手法と比べて高い(自己資本の毀損、利益の減少)

よほど規模が大きく信用のある会社でないかぎり、ファクタリングの手数料は8~15%程度になり、他の資金調達手法と比べて高くなります。

高い調達コストを支払うことにより、

「自己資本が毀損する=手元の現金が心もとなくなる、事業に投下できる資金がなくなる」

「利益が減少し、借入審査の際にマイナス評価」

というようなデメリットが生じます。

顧客が財務状況についてネガティブなシグナルとして受け取る可能性がある

上述のとおり、ファクタリングの実行により顧客に通知がいくと、「支払いまでの期間待てないほど財務が悪化しているのか」というネガティブなシグナルとなる可能性があります。

顧客に通知が行く三社間ファクタリングにおいては、顧客との関係性を踏まえてレピュテーションのリスクを考慮する必要があります。

ここまでで、以下の内容を考察してきました。

- ファクタリングと他の資金調達手法の比較

- ファクタリングの法制度

- ファクタリングについての政府の立ち位置

- ファクタリングのメカニズム

- ファクタリングのメリット、デメリット

いかがでしたでしょうか。

考察についてはここまでになります。以降で、本ブログでおすすめしているファクタリング会社を記載しているのでご参考にどうぞ。

本ブログおすすめのファクタリング会社

本ブログでは、ファクタリングの「急ぎ」の資金調達としての性質をかんがみて、審査プロセスがシンプルなファクタリング会社を選定しておすすめしています。なお、ウェブ上でのかんたんなバックグラウンドチェックにより、ヤミ金融・悪徳業者ではなくおすすめできる会社かどうかをスクリーニングしています。

- フリーランス、個人事業主に特化したファクタリングサービスです

- セレス(東証:3696)グループが運営しており、ユーザー調査でも高評価を得ています

- 2020年12月、GMOリサーチ株式会社による549名へのアンケート調査

- 使ってみたい資金調達サービス:1位

- 信頼できる資金調達サービス:1位

- 入金が早いと思う資金調達サービス:1位

- 申込が簡単な資金調達サービス:1位

- 2020年12月、GMOリサーチ株式会社による549名へのアンケート調査

- 業種や職種は問わず利用できます

- 手数料は一律債権買取金額の10%で、他の費用は一切かかりません

- スタートアップ、中小企業、フリーランスが対象になります

- 運営会社はDual Life Partnersです。ファクタリングの累計申込金額は100億円を超えています。SaaSやサブスクビジネスを運営している会社向けにレベニュー・ベースド・ファイナンスも提供しています

- 手数料の上限は業界最低水準の9.5%です。ラボルやフリーナンスの10%よりもさらに低い水準です

- ウェブサイトでオンライン査定ができます。査定時は自社の情報の入力は必要ありません

- 個人事業主、法人ともに対応しています。売掛金さえあれば取引可能です

- 経営・財務コンサル、ビジネスマッチングを手掛けるアクティブサポートが運営しており、ファクタリング以外にも経営について相談できるのが強みです

- 手数料の上限は14.8%としており、ラボル、フリーナンス、ペイトゥデイとくらべて高いですが、これは与信に幅をもたせることでより多くの会社が資金調達できるということです

- 個人事業主、法人ともに対応しています。

- 取引先に通知がない二社間ファクタリングに特化

- ファクタリングの審査・手続きはすべてオンラインで完結します。

- 審査プロセスでウェブ面談が求められますが、これにより取引をよりよく知ることにより、一律の手数料ではなく2-8%の業界では低い水準の手数料を実現するためです。

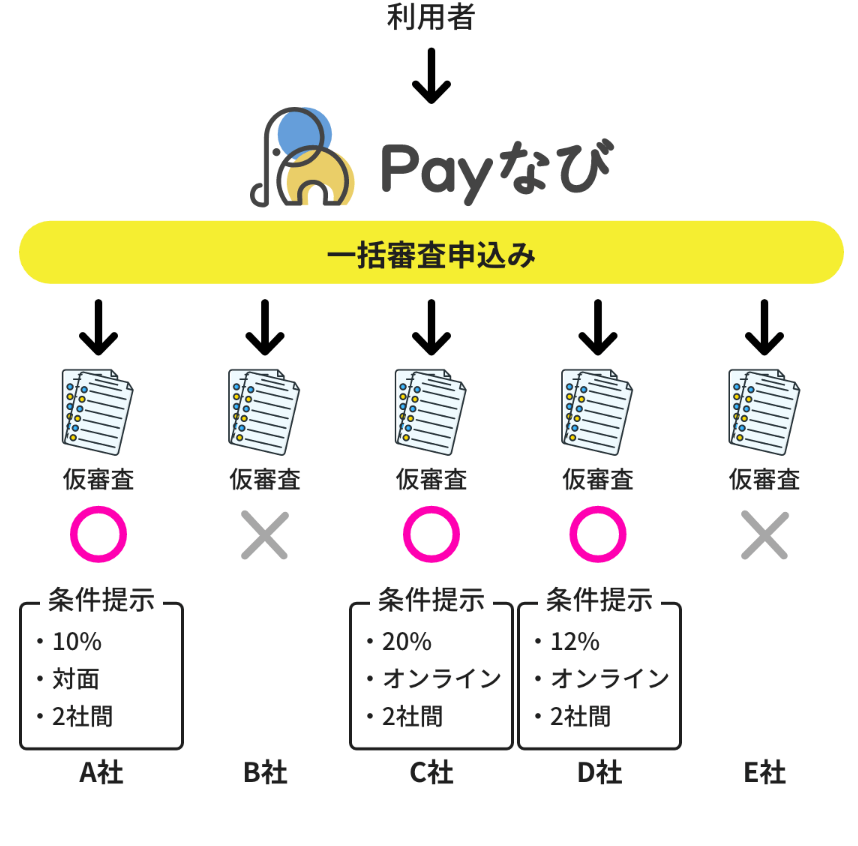

ファクタリング会社がなかなか決まらないときは⇒一括審査がおすすめ

「どこでもいいからとにかく条件を早く提示してほしい」

⇒一括審査申込サービスを使う

本ブログではPayなびを紹介しています。一気に複数社から審査回答が来るので、

ファクタリング会社からの実際の提示条件を比較しながら選ぶことができます。

急いでいるなら、一括審査申込サービスが一番効率が良いと思います。

Payなびの具体的な活用イメージはこちらのようになります。