ソーシャルレンディング(融資型クラウドファンディング)は利回りの高さから注目されている投資商品です

この記事では、ソーシャルレンディングは魅力的な投資商品か?という点について、投資対象をグループ分けしたうえで、予定利回りについてその他の投資商品と比較検証します

ソーシャルレンディングはどのような場合に投資検討をすべきかについてまとめます

ソーシャルレンディングとは?

ソーシャルレンディング(融資型クラウドファンディング)とは、クラウドファンディングにより投資家から集めた資金をファンドがとりまとめ、ファンドから企業に貸し付けを行う金融手法です。

なお、ここでいうファンドとは、投資家から資金を集める「箱」に過ぎず、実際の運用はクラウドファンディング運営会社が行います。「箱」であるがゆえにファンドで発生した利益はファンドに残ることはなく、ファンド運営会社への報酬を差し引いたうえで出資者へ分配されます。

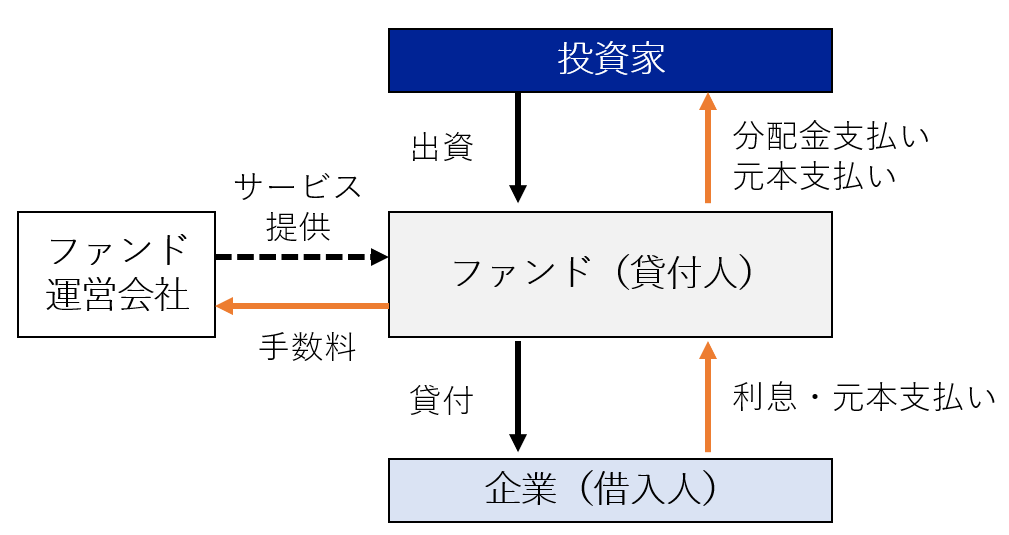

ソーシャルレンディングには以下のような関係者がいます。

- 投資家(間接的な貸付人):クラウドファンディングに応募し、ファンドに投資金額を支払い。利息・元本をファンドから受け取り

- ファンド(直接的な貸付人):投資家から受領した資金を、企業へ貸付。利息・元本を投資家へ支払い

- ファンド運営会社(仲介業者):クラウドファンディング募集、ファンドの運用実務を担当

- 企業(借入人):ファンドから資金を借入。利息・元本をファンドへ支払い

ソーシャルレンディングのメカニズム

投資家、ファンド、ファンド運営会社、企業からなるソーシャルレンディングのイメージ図は以下のようになります。

出資時

投資家は、ファンド運営会社がとりまとめるクラウドファンディングに応募・出資をします。

ファンドは、投資家の出資金額を元手として企業へ貸付を実施します。なお、ファンドは法的には匿名組合といいます。ファンド運営会社はクラウドファンディングを取り仕切ってファンドへ資金を集めます。

利息支払時

企業は、毎月ファンドへ利息を支払います。

ファンドは、毎月投資家へ分配金を支払います。ファンド運営会社へ手数料を支払います。

元本支払時

企業は、満期に元本をファンドへ償還します。

ファンドは、元本を投資家に償還します。ファンド運営会社へ手数料を支払います。

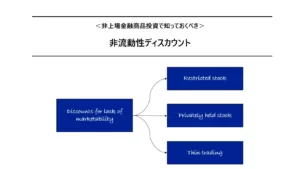

ソーシャルレンディングについては、満期まで出資分の売却、解約はできません。このため、売りたいときに売れないリスクがあります。

この、「売りたいときに売れないリスク」は、通常は購入金額からディスカウントされます。これを非流動性ディスカウントといいます。

関連記事はこちら🔽

ソーシャルレンディングの投資条件は?

直近案件(2023年11月中旬)

記事作成時点(2023年11月中旬)で主要運営会社において募集中の案件を記載します。

| 運営会社 | ファンド名 | 目標利回り | 運用期間 |

| クラウドバンク | バイオマス発電ファンド | 5.1% | 7カ月 |

| クラウドバンク | 不動産担保型 ローンファンド | 5.2% | 14カ月 |

| クラウドバンク | 「円投資」分散型先進国ローンファンド | 4.9% | 12か月 |

| クラウドクレジット | 東欧金融事業者支援 ファンド | 9.0% | 13カ月 |

| クラウドクレジット | 欧州不動産担保 ローンファンド | 5.0-9.0% | 22カ月 |

| クラウドクレジット | リトアニアオンライン金融事業者支援ファンド | 6.5% | 13カ月 |

| クラウドクレジット | メキシコ女性起業家支援ファンド | 9.7% | 13カ月 |

| ファンズ | 日本の観光地魅力アップファンド | 2.7% | 24カ月 |

ファンドの種類

ソーシャルレンディングのファンドはいくつかの種類に分けられます。現在募集中の案件をベースにすると、このようにカテゴライズできます。

<国内再エネ開発型>

- 利回り5%程度

- 再エネ施設開発のための貸付。借入企業は再エネ施設ができたら売却して元本償還

- 運用期間は1年以内

<国内不動産担保型貸付>

- 利回り5%程度

- 不動産取得資金調達のための貸付。借入企業は取得後賃貸収入を得た後に売却して元本償還

- 運用期間は1年~1年半

<国内事業者への貸付>

- 利回り2ー3%程度

- 国内企業のつなぎ融資、ホテル再開発など

- 運用期間は1年~2年

<海外事業者への貸付>

- 利回り5ー10%程度

- 海外金融事業者(消費者金融)などへの貸付

- 運用期間は1年~2年

<海外ファンドへの出資>

- 利回り5ー10%程度

- 海外事業者のローン債権を裏付けにした証券化商品の取得

- 運用期間は1年~2年

ソーシャルレンディングに投資すべき?

類似投資商品との比較

貴重なお金を投資する以上は、投資のリターンが他の投資手段と比べて遜色ないということが必要です。

国内再エネ開発型、不動産担保ローン型

国内再エネ開発型、不動産担保ローン型については、類似商品として上場している投資商品であるインフラファンド、J-REITと同程度の利回りです。

上記の国内再エネ型開発型、不動産担保ローン型については、利回り5%となります。

一方で、国内のインフラファンド、J-REITの利回りは4-5%前後です。

ソーシャルレンディングは、満期まで売却・解約ができません。このため、どのような経済ショックが起きたとしても、また借入企業の業績が悪くなったとしても途中で投資撤退することはできません。

このようなリスクがあるなかで、上場投資信託と同程度の利回り水準であるということは、経済的にはあまり魅力的ではない投資商品ということができます。

海外事業者への貸付、海外ファンドへの出資

海外投資については、日本で投資できる海外ETFよりも高い水準です。

一方で、以下のようなリスクに気を付ける必要があります。

- ETF・投資信託と比較して現金化したいときに現金化できない

- 運用期間が2年超のものもあり、それまで現金化できないのはリスク

ソーシャルレンディングは魅力的な投資手段?

上記のとおり、国内インフラ・再エネ型に関しては、流動性リスクを考えると投資する魅力はあまりありません。

一方で、海外投資のリスクを理解したうえで、より高いリターンをねらうのであれば、ソーシャルレンディングは検討可能な投資手段です。ただし、満期までどのような経済的なショックがあろうと、借入企業の業績が悪化しようと、現金化できないリスクは留意する必要があります。

投資テーマ別にのソーシャルレンディング運営会社

着実な資産運用をするなら、上場投資信託をおすすめします。一方で、①よりリスクをとって高いリターンを得たい、②またはどうしても応援したいテーマがある場合にはソーシャルレンディングでの投資もよいと思います

以下では、ブログ管理人がリサーチした結果を踏まえて投資テーマ別にフィットする会社を上げています。こちらに挙がっていない企業については、株主構成(主要企業から評価されて資金調達しているか)、社内体制(成長スピード早すぎて管理体制のリスクはないか)などについて独自の視点でスクリーニングしています。

①海外での投資リスクととってより高いリターンをとりたい場合→クラウドクレジット

クラウドクレジットは海外特化型なので、より高いリスクを許容したうえで高いリターンを求めるのであれば選択肢に入ります。累計出資金額は500億円と突破、登録会員数は5万人以上の国内有力ソーシャルレンディング運営会社です。

個人の投資能力では、ソーシャルレンディングの海外投資はリスクが高いです。資金の流れについても、クラウドクレジットの海外子会社へ送金し、そこから海外融資先に送金することで、経済ショックがあったときに流動性危機に陥る可能性が高くなります。

②利回り低くてもいいので、日本企業の取り組みを応援したい⇒ファンズ

ファンズの利回りは1.0-3.0%であり、利回りについてはあまり魅力はないです。ファンズの特色としては、国内上場企業を中心としてリターン水準は高くないものの、低リスクなファンドのみを運営するという点です。

累計募集金額は500億円以上であり、資金調達でも伊藤忠、みずほ、楽天、電通、などが出資をしています。クラウドクレジットと同様ですが、これらの企業のDDを通過しているということなので、経営陣の実力・社内体制、コンプライアンス、成長戦略なども認められているということができます。

本ブログでは、ソーシャルレンディングで投資するのあればファンズを推奨します。応援したい企業に間接的とはいえ資金提供できるので、まずは登録してみてどのような案件があるか見てみるのが良いと思います。

\\ 無料会員登録はこちらから //

資産運用にこまったときは▶️本ブログ推奨のFP

資産形成においては、自分のライフデザインに合った投資対象を選択する必要があります。

本ブログでは、ポジショントークをしない(売りたい商品に誘導しない)ことを特徴としているココザス![]() を推奨しています。中立・公平な立場で相談に乗ってくれるFPが一番信頼できます。

を推奨しています。中立・公平な立場で相談に乗ってくれるFPが一番信頼できます。

ココザスのFPへの相談は無料です。資産形成・転職支援・住宅購入について相談相手になってくれますので、ぜひ一度相談してみることをおすすめします。