スタートアップが起業するにあたって、すべての資金を自己資金でまかなえる人はほぼいないと思います。事業を成長させるには、投資家や銀行から資金調達をする必要があります。

起業するにあたって、どのような考え方で資金を調達していけばよいのでしょうか?

この記事では、スタートアップがどのような資金調達オプションをとっていくべきかを考察します。

資金調達の目的

そもそも企業はなぜ資金調達をするのでしょうか?スタートアップに限らず、このような目的と考えます。

成長資金を調達しつつ、他方で会社の資金が底をつかないように柔軟に工面すること

これを正とすると、資金調達には「攻め」の要素と「守り」の要素があると言えます。

スタートアップの資金調達オプション

スタートアップの資金調達方法は以下の3つに分類できると考えられます。

① 事業の基盤を整えるために必要な資金

- 貯金などの自己資金

- 自治体の創業補助金

- 政府期間の公的融資(日本政策金融公庫の創業融資制度、新規開業資金)

② 基盤を整えたうえで資金ニーズに応じて調達する資金

- 金融機関からの借入/ビジネスローン

- ファクタリング/レベニュー・ベースド・ファイナンス

- 株式投資型クラウドファンディング

③ 成長投資のための新株発行

- 新株発行/新株予約権付社債発行

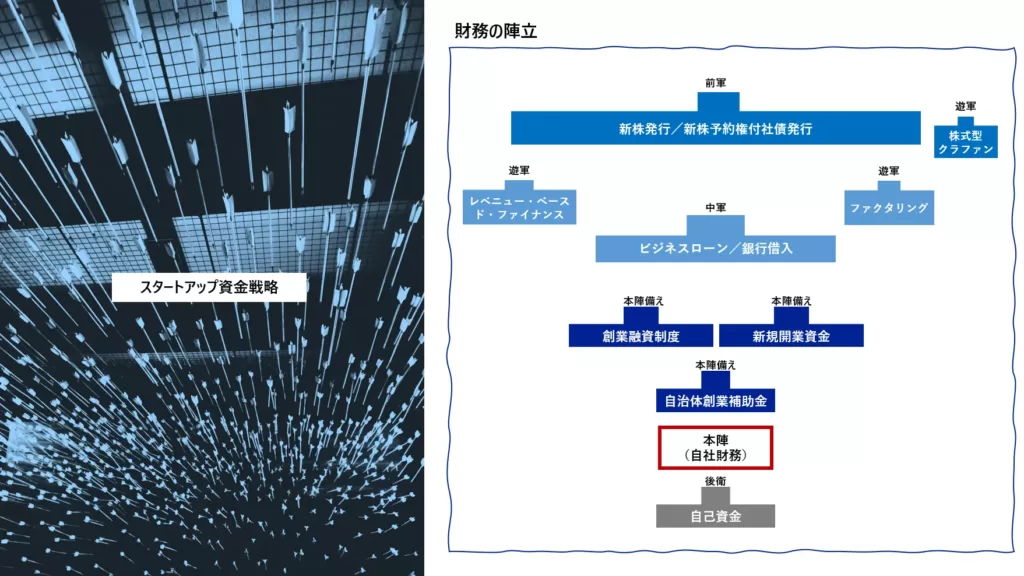

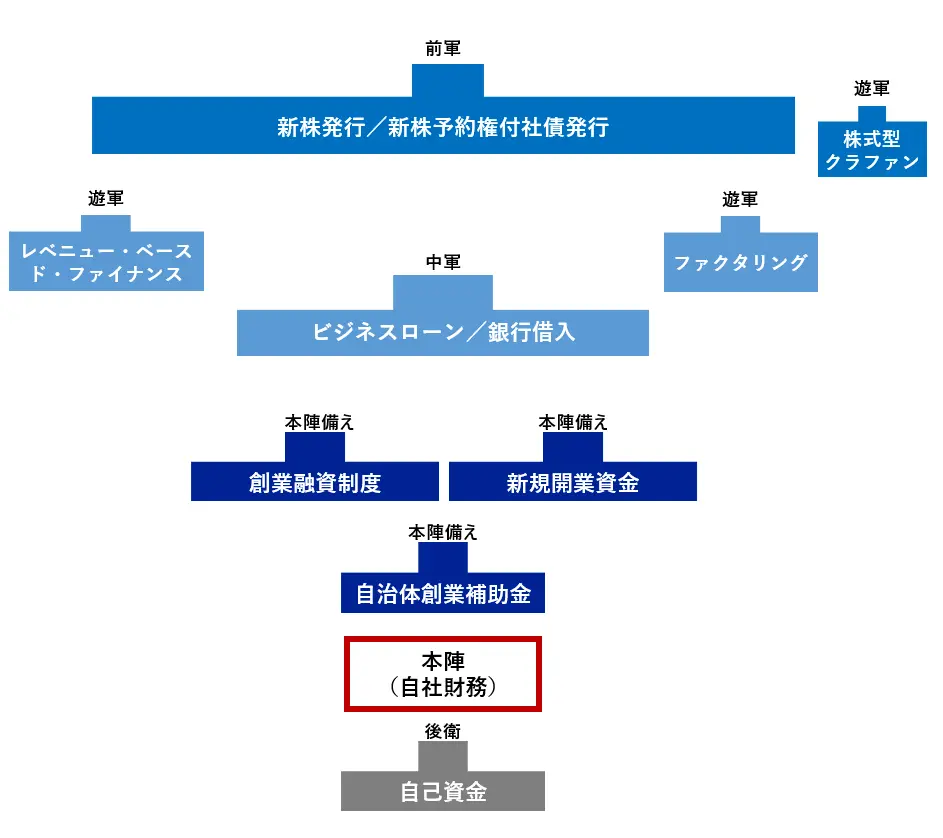

スタートアップ資金調達の陣立て

資金調達をどのように設計するか?について、自社財務を本陣と見立てるとスタートアップで想定される陣立て(設計)はこのようになります。なお、本陣から前に行くほど、資金調達コストは高くなります。

① 事業の基盤を整えるために必要な資金(自己資金、自治体補助金、政府系融資)

将来的な急な資金ニーズにあわてて対応することがないように、あらかじめ自治体補助金や政府系融資などを調達し資金にゆとりをもっておく

自治体補助金、政府系融資は会社を軌道に乗せるためには最も安定的な資金調達手法です。自己資金とあわせて上記の資金調達の陣立てでは本陣(会社財務)を守るための備えとして位置付けています。まずは使える制度はきっちりと使い有利な条件で資金調達をすることが必要です。

② 基盤を整えたうえで資金ニーズに応じて調達する資金(借入、ファクタリング・RBF、株式投資型クラファン)

ビジネスローン、ファクタリング、RBFのコストは政府系融資と比べると高い。可能な限り、①で調達した余裕資金の範囲内で資金繰りをしつつ、どうしても必要であれば調達するという方針とする

①で資金にゆとりをもったうで、短期的な資金ニーズについては、ビジネスローン(つなぎ融資)、ファクタリング、レベニュー・ベースド・ファイナンスなどでまかないます。

なお、ファクタリング・RBFについては遊軍としてアドホックな資金ニーズに対して使うべきで、恒常的な資金調達にはなりません。上記の資金の陣立てでは遊軍としているのはこのような理由からです。

株式投資型クラウドファンディングについては、資金調達ラウンドにおけるDDなどの煩雑性なく資金調達ができることや一般投資家向けの広告効果がメリットとして考えられますが、仲介業者の手数料が20%程度かかること、不特定多数の株主がはいってくることによる資本構造の複雑性が増すなどのデメリットがあります。メリット・デメリットをよく考慮のうえ活用を検討する必要があります。恒常的な資金調達手法となるとは考えられないため上記の資金の陣立てでは遊軍としています。

③成長投資のための新株発行

より一段高い成長を目指すための資金調達としては、長期性かつ利払いのない新株発行が適している。①財務の基盤を固め、②資金ニーズへ柔軟に対応したうえで成長スピードを上げるための成長資金調達は新株発行が適している

スタートアップにおいては、成長ステージの節目ごとに新株による資金調達ラウンドが実行されます。スタートアップ資金調達の陣立てイメージにおいては、戦略目標に向けて前進していく主力攻撃部隊(前軍)が該当します。

資金調達においては、投資家に対して投資実行による企業の成長ストーリー(エクイティストーリー)を語る必要があります。より具体性のある目標に向けて資金を調達することが求められます。

(参考)自治体補助金、政府系融資

自治体の創業補助金の獲得

地域経済活性化のために、自治体が創業補助金に予算を付けています。補助金は使わない手はありません。

自治体の開業補助金については、J-Net21で各自治体の補助金が記載されています。

創業融資

資金の出し手としては、日本政策金融公庫、信用金庫・地銀、メガバンクがあります。このうち、日本政策金融公庫からの融資が創業資金の代表的な調達方法になります。メガバンクは創業直後は融資の可能性が低いです。なお、信用金庫・地銀については貸し出しに積極的なところもあるようです。

ここでは、日本政策金融公庫の創業融資制度をまとめます。

日本政策金融公庫が提供している創業向け融資制度は、①新規開業資金、②新創業融資制度、③創業支援貸付利率特例制度の3つです

新規開業資金

無担保・無保証で借入できます。新創業融資制度との併用(同時に借入)も可能です。また、創業支援貸付利率特例制度との併用により、利率を0.65%-0.9%下げることができます。

| 対象・要件 | 新たに事業を始める方、または新たに事業開始後概ね7年以内の方であって、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められるもの |

| 資金使途 | 新たに事業を始めるため、または新たに事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 合計7,200万円(内訳:運転資金4,800万円、設備資金2,400万円) |

| 基準利率 | 2.1%~3.2%(ただし、女性または35歳未満の人は1.7%~2.8%) なお、創業支援貸付利率特例制度を適用すれば利率を0.65%~0.9%下げられる |

| 返済期間 | 運転資金7年以内、設備資金20年以内(2年間元本支払い免除) |

新創業融資制度

無担保・無保証で借入できます。新規開業資金との併用(同時に借入)も可能です

| 対象・要件 | 新たに事業を始める方、または新たに事業開始後税務申告を2期終えていない方。 新たに事業を始める方、または新たに事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 |

| 資金使途 | 新たに事業を始めるため、または新たに事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 合計3,000万円(内訳:運転資金1,500万円、設備資金1,500万円) |

| 基準利率 | 2.4%~3.5% |

| 返済期間 | 運転資金7年以内、設備資金20年以内(2年間元本支払い免除) |

創業支援貸付利率特例制度

新規開業資金と同時に活用すれば、利率を0.65%-0.9%下げることができます。